Новини та аналітика

06.02.2026

Підведення підсумків 2025 року

Огляд 2025 року дає важливий контекст для оцінки поведінки ринку під стресом. «Енергоатом» виробив 53 730 тис. МВт·год (+1,2% р/р), основну частку внесли Південноукраїнська, Хмельницька та Рівненська АЕС. Загальний обсяг торгів на спотовому ринку у 2025 році досяг 33,51 ТВт·год — це на 22% більше, ніж роком раніше, що свідчить про посилену роль спотових інструментів у забезпеченні короткострокових балансів.

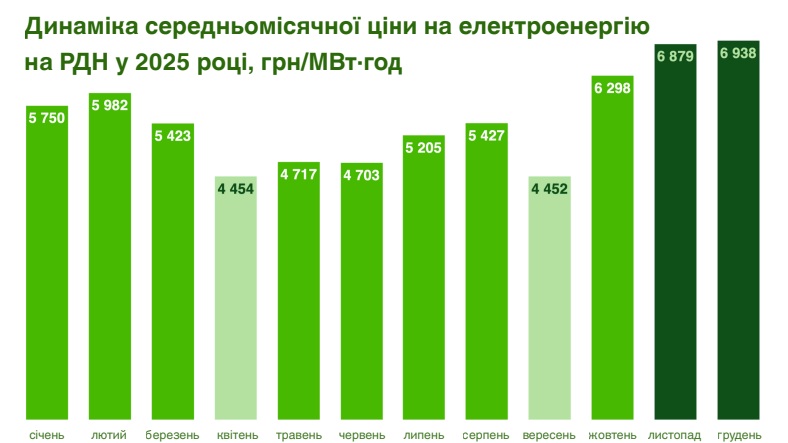

Разом із тим ринок демонструє високу сезонну і короткострокову волатильність: середньозважена ціна РДН — 5 643,94 грн/МВт·год з максимумом у кінці року (до 8 220,83 грн/МВт·год) і мінімумом у травні (~2 446 грн/МВт·год); на ВДР амплітуда ще ширша — від ~2 183 грн/МВт·год до пікових ~10 804 грн/МВт·год. Така динаміка вказує, що навіть при загальному профіциті ринку короткочасні дефіцити в пікові години здатні створювати суттєві цінові шоки та підвищувати операційні ризики для постачальників і споживачів.

Під тиском: енергетична стійкість України — огляд ринку за січень 2026

Січень 2026 року виявив сильну вразливість енергосистеми України через масовані атаки та екстремальні погодні умови, що спричинило режим надзвичайної ситуації, аварійні відключення і локальні дефіцити (до ~500 МВт у Києві, ~30% по країні в критичні години). Прискорення розвитку когенерації, розподіленої генерації та координація політики й фінансування — ключ до підвищення стійкості в коротко- і середньостроковій перспективах.

Повітряні атаки та оперативний стан енергосистеми України

Січень 2026 року став серйозним випробуванням для української енергосистеми: масовані атаки на інфраструктуру вкупі із суворими погодними умовами перевели систему в режим надзвичайної ситуації.

підготувала Дар’я Карпук для УКРТЕПЛО

Відключення та обмеження потужності зачепили великі міста — передусім Київ і Харків — а також південні й східні регіони; у столиці дефіцит електроенергії оцінюється приблизно в 500 МВт, по країні — близько 30% у критичні години. Це означає, що технічні резерви та локальні можливості покриття попиту не встигають за швидкими змінними параметрами навантаження й ушкодженнями ланцюгів постачання.

У січні 2026 року в мережі працювали всі 9 енергоблоків АЕС, що забезпечило базову генерацію, а запаси вугілля (~2,2 млн тонн) створили хедрум для покриття піків. Проте атомні блоки виявилися вразливими до короткочасних знижень потужності під час атак, а запаси палива — корисні лише за умови стабільної логістики. У відповідь на ці виклики критичним інструментом балансування став імпорт з ЄС (до ~2 ГВт у вечірній пік) та збільшення пропускної спроможності перетинів із Молдовою до 2450 МВт.

Структурні зрушення в генерації та фінансуванні

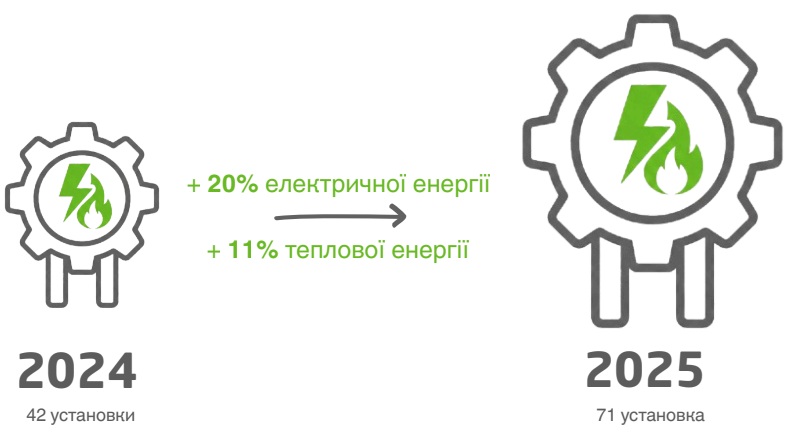

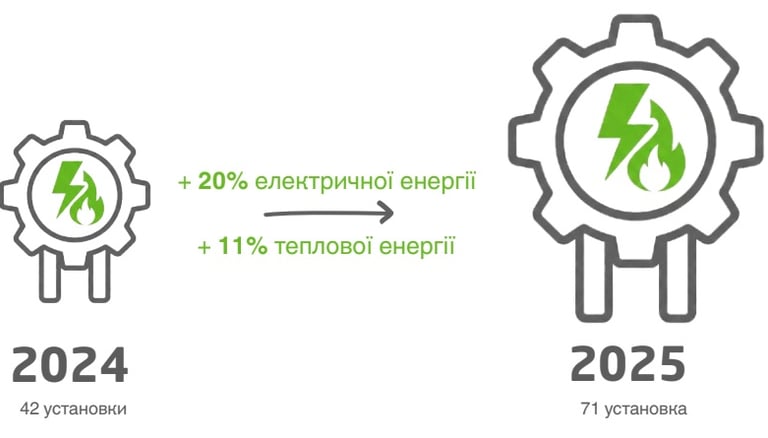

Паралельно зі зростанням цінової волатильності відбувається видима структурна трансформація генераційному ландшафті. У 2025 році Держенергоефективність кваліфікувала 71 когенераційну установку (проти 42 у 2024), загальна встановлена потужність таких об’єктів досягла ~3,1 ГВт електричної та 9,2 Гкал/год теплової. Регіональні плани передбачають встановлення принаймні 250 нових когенераційних установок (~1,1 ГВт) упродовж наступних двох років. Також введено близько 762 МВт нової розподіленої генерації — переважно малих сонячних систем (5–30 кВт) в рамках «зеленого» тарифу та програм безвідсоткових кредитів.

Фінансова підтримка пришвидшує ці зрушення: уряд спрямував 2,56 млрд грн із резервного фонду на мобільну розподілену генерацію, одночасно діють пакети підтримки для МСБ (є одноразові виплати для ФОПів та кредити за програмою «5-7-9%» на купівлю генераторів і батарей). З червня 2024 по січень 2026 банки профінансували проєкти на 35,3 млрд грн у 21 області, скеровуючи капітал переважно у генерацію (1,342 ГВт) та зберігання (543 МВт). Ці фінансові потоки знижують бар’єри входу, але швидкість реалізації проєктів і координація дій залишаються ключовими.

Ризики та політика

Короткострокова вразливість системи визначається операційними ризиками через атаки, логістичними проблемами з постачанням палива та мережевими «вузькими місцями», які перетворюють загальний профіцит у миттєві дефіцити. Середньострокові ризики пов’язані з фінансами — уповільнення кредитування або подорожчання капіталу може сповільнити проєкти з енергетики.

На практиці це означає: регулятор має терміново спростити підключення розподілених генерацій і створити ефективні механізми з фінансування; оператори — інвестувати в автоматизацію розподілу навантаження й локальні резерви, щоб мінімізувати соціально-економічні втрати від відключень; бізнес — диверсифікувати джерела енергії (комбінація генераторів, батарей, довгострокових імпортних контрактів); інвестори — концентруватися на когенерації та розподілених рішеннях з енергетики з державною/банківською підтримкою,.

Січень 2026-го підтвердив: трансформація від централізованої вразливості до розподіленої стійкості йде, але темпи та координація дій визначатимуть, чи пройде система наступний зимовий пік без масштабних економічних збитків. Політика, фінансування та технічна модернізація повинні діяти синхронно — інакше кожна масована атака зі сторони агресора стане серйозним тестом на витривалість.

«Держава та бізнес поступово переходить від великих вразливих об’єктів до розгалуженої мережі малих і стійких станцій. Для успішного проходження наступного зимового піку необхідна синхронна робота технічного переозброєння, стабільного фінансування та законодавчої підтримки» - коментує Іван Надєїн, засновник компанії "УКРТЕПЛО". За його словами, без такої координації дій кожна масована атака на інфраструктуру й надалі залишатиметься критичною загрозою для всієї системи.